�gӭ���R���u�ʳƷ����˾

���������ҵĹ���̖��������ZҺ�����@���h(hu��n)���£�������Ҳ�뿴һ���@���҂��Ĵ���֪������I(y��)��ؔ����ͷ����o��Ұɡ�

���e��ZҺ�ɷ�����˾����Ʊ���Q����ZҺ����һ���ԾƘI(y��)����ģ��漰�������졢ʳƷ���b���F(xi��n)������������Ͷ�Y�ͽ����a�I(y��)�ȸ��I����ش��͇�����I(y��)���F���������aƷ��ZҺ�ƚvʷ�ƾã��Ļ����N������Ї������ͰƵĵ��ʹ����c��������Ʒ�ƣ���Θs�@���������ơ��Q̖�����������x�КW�����־�f(xi��)�����o��䛡�

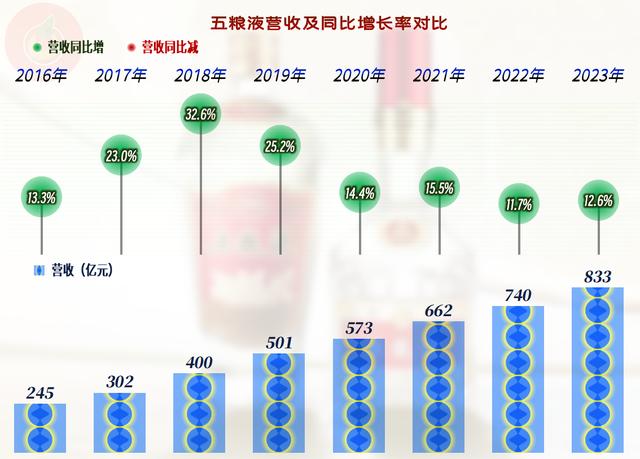

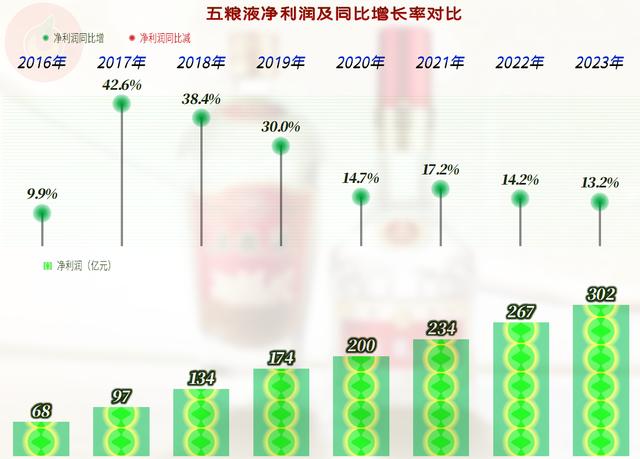

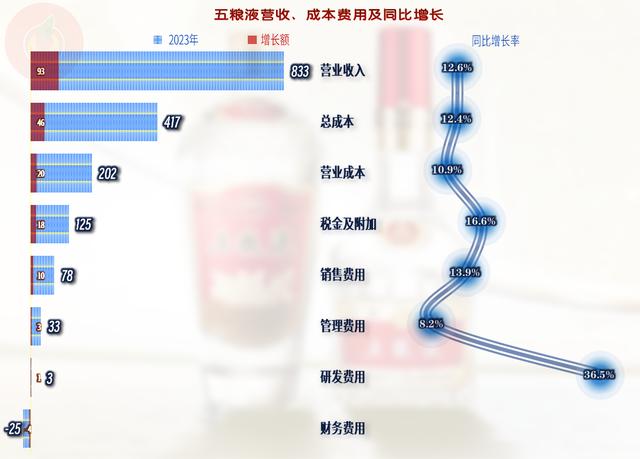

2023�꣬��ZҺ�ĠI��ͬ�����L��12.6%���_����833�|Ԫ���mȻ�����ԁ������꣬��ZҺ�����L�ٶ������½�����������y(t��ng)�ИI(y��)���ڬF(xi��n)�ڵĽ������ИI(y��)��h(hu��n)���У����ЬF(xi��n)�ڵ����L�ٶȣ��䌍���ஔ�������ˡ�

�������2023���ȫ���Ʈa���µ�����r�����ܴ�Ҿ����X����ZҺ���^������I(y��)�ı��F(xi��n)�ஔ�����ˡ�

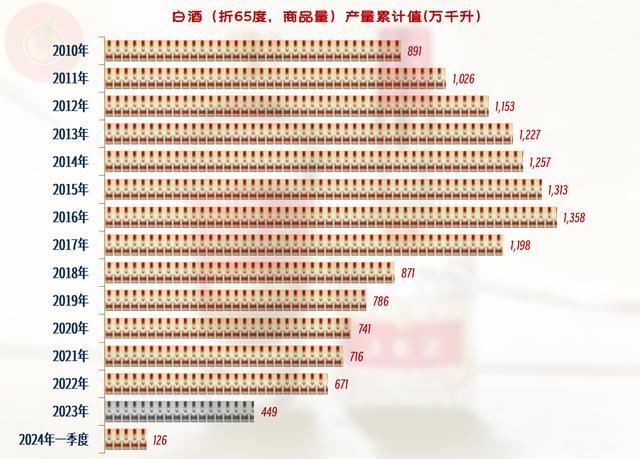

��2016��1358�fǧ������2023���449�fǧ�������ȵİƮa����������(sh��)���]�ˣ�ʣ�µ�ֻ�����^�ˡ����ܻ��������⣬���o��Ť�D�����MԽ��Խ�ٵĠ�B(t��i)���mȻ�ұ���Ҳ�Ȱƣ����S�����g���L���ƺ�ҲԽ��Խ�Ȳ����ˣ�������� ����ǰ�eϲ�g�ȾƵ�ijЩ���ѣ��ѽ����Ȱ��ˣ�ԭ�����w�z�r�鵽�˲��ֆ��}�����ò� �t(y��)���Ľ��h��

��Ҫ���Ŀ����Ǻ��^�o�ˣ�Ҳ�������p�˴_����̫ϲ�g�Ȱƣ��P���@�����}��������Ҫ���T��������������^�ˡ�

��ZҺ2023����Ҫ�����L��Ȼ�ǁ������䡰����I(y��)�գ�ԭ�������I(y��)��ռ�Ⱦų����ϣ������I(y��)�ղ��HҎ(gu��)ģ�����ƺ�������Ҳ���������I(y��)����ô����

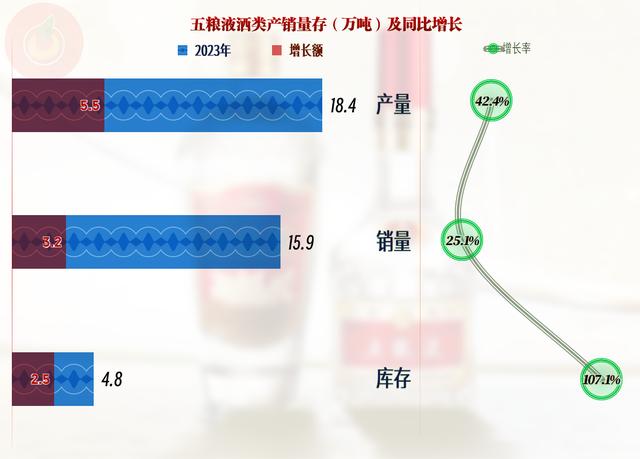

�ܶ����º�ҕ�l�����f��2023��ĩ����I(y��)�Ď����^�ߣ��҂��́���һ����ZҺ����r�ɣ�2023�꣬��a�����L��42.4%���h�����N�������L���@�͌�������ĩ���������һ��߀�ࡣ�҂���ȻҲע������N�������Lˮƽ���ڠI�պ;�I(y��)�յ���������Lˮƽ��Ҳ�����f�������҂�ƽ�r���̈����߾W(w��ng)վ�Ͽ�������r��Σ���ZҺ�Č��Hƽ���N�ۃr��߀�����½��ġ�

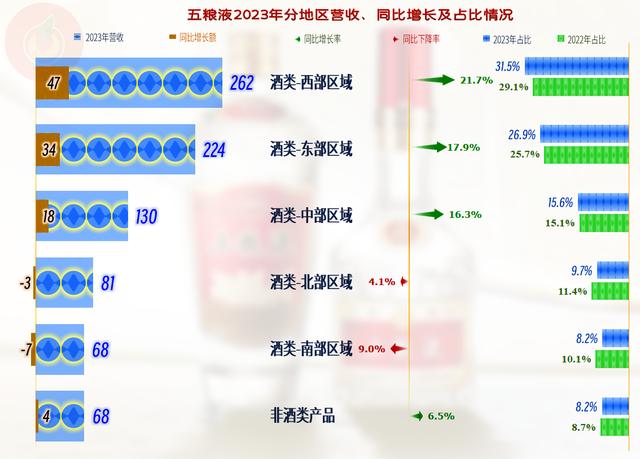

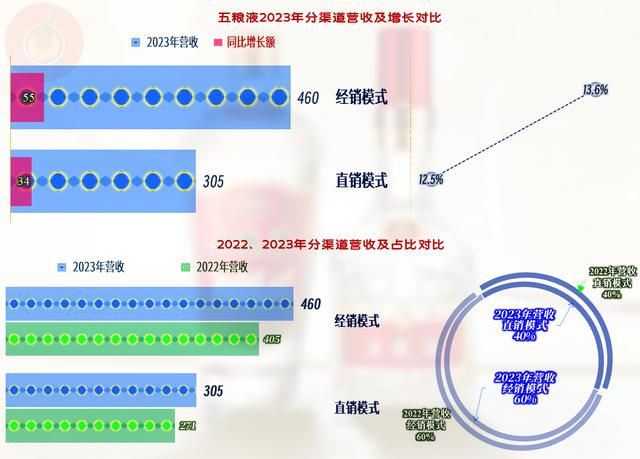

����߀�������^(q��)���˸�ϲ�g����ZҺ���|�����в��^(q��)����Ҳ߀���e����ͬ�γ�����ZҺ������֧���N�ۅ^(q��)����Ҳ�������L�Ġ�B(t��i)�����������ϲ��^(q��)���Hռ�ț]�г��^һ�ɣ�����߀���µ��Ġ�B(t��i)���օ^(q��)����Ј��_ʼ�ֻ��������ܷ�ӳ�����ИI(y��)����ZҺ��֪�����������R�ĺ��m(x��)���L���}��

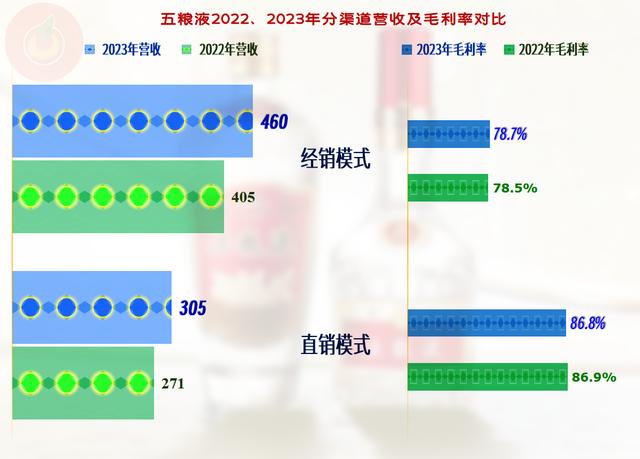

ֱ�Nģʽ�����L�ٶ��Ե��ڽ��Nģʽ�����������_��ģʽ�]��׃����ֱ�Nģʽ�ѽ���(w��n)���سɞ���ZҺ����Ҫ�N��ģʽ֮һ������2020��r��ֱ�Nģʽ��ռ�ȃH��13%��

��������Ȼ��һ؞��ͬ�����L��2023��ͻ��300�|Ԫ���¸ߣ�Ҳ�������⣬�������N��������׃������ӯ�����������ƺ�Ӱ푲���

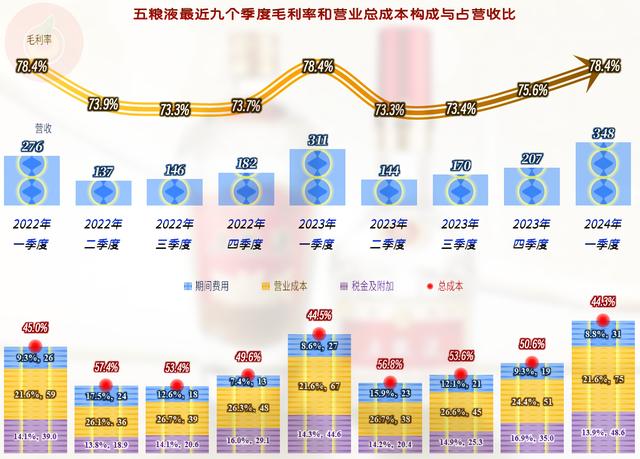

�ּ��ȁ�������ZҺÿ�����ȵĠI�պ̓������������L��B(t��i)�����H�������@�N��B(t��i)�������µĂ��e�������⣬�ѽ��@���������L�˺ܶ��ꡣ2024��һ���ȵ����Lˮƽ�Ե���2023��ƽ�����L�ʣ����m(x��)���L�Mһ��׃���ĉ���Ҳ�Ǵ��ڵġ�

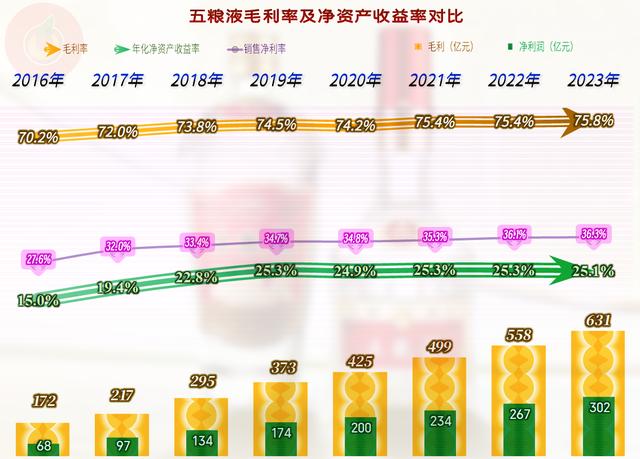

��ZҺ��ë�����ڸ�λ����������2023���ë���ʺ��N�ۃ����ʶ���(chu��ng)�����¸ߡ�ֻ�ǃ��Y�a�����������½���ԭ��Ȼ�ǃ��Y�a���L��λ�Y�a���\�IЧ���½��ˡ�

��aƷ��ë���ʘO�ߣ���ZҺ���������^(q��)Ҫ��һЩ֮�⣬�����^(q��)��e�����Нq�е���׃��Ҳ�����ǷǾ�aƷ��ë�����mȻҲ�ܷ�(w��n)������ˮƽ�s�ܵͣ���������aƷ��һ�ɡ�Ҫ���Ǿ�aƷ������������ZҺ���f�����ُĬF(xi��n)�ڿ����Dz��F(xi��n)���ġ�

���N��ֱ�Nģʽ��ë���ʶ����^��(w��n)������ֱ�Nģʽ��ë����Ҫ�ߺܶࡣ��ν�����ֱ�Nģʽ���]�����@������ZҺ��ӯ�������أ�������ֱ�Nģʽ���N���M��Ҳ�����^�߰ɣ��҂��ͽ�������һ�����Dz����@�N��r�أ�

��ZҺ�����I�I(y��)��ӯ�����g�ڠI�յ�һ�����ң�2023������ռ��һ�롣ë���ʺ����g�M�õ�ռ�ȣ���������������һ�������ã������҂��f�������D�Q�������N���M�õ����@���L���䌍Ҳ���Ǻ����@�����N���M��ռ�I�ձ��䌍��δ���L�������Ǿ����½��Ġ�B(t��i)��ֻ��2023���ռ�ȣ�ͬ������������

�҂���Ȼע����������ӡ������L��ռ��Խ��Խ�ߣ�2023���ѽ��_���˄�(chu��ng)�o䛵�15%��Ҫ֪���@�Dz�������ֵ������I(y��)���ö�����Ҫ���N�IJ��ֶ��գ����ѽ�ռ���I�յ�15%��ȫ������Y����Σ��҂�����ٿ���

�������һ�£���ZҺ2023���N���M�õ����L����߀���Ը��ڠI�յģ��N���ӵ�ģʽ߀�Dz���׃�ģ������dz�һ��Ʒ�ƣ��N�۷����Ͷ��Ҳ߀�Dz���ʡ�ġ����L�^�죬���|��ҲӰ��^����Ŀ߀�ǡ������ӡ���

��ZҺ���������淽��Ľ��~���^С��Ӱ�Ҳ�����҂��Ͳ������ˡ�

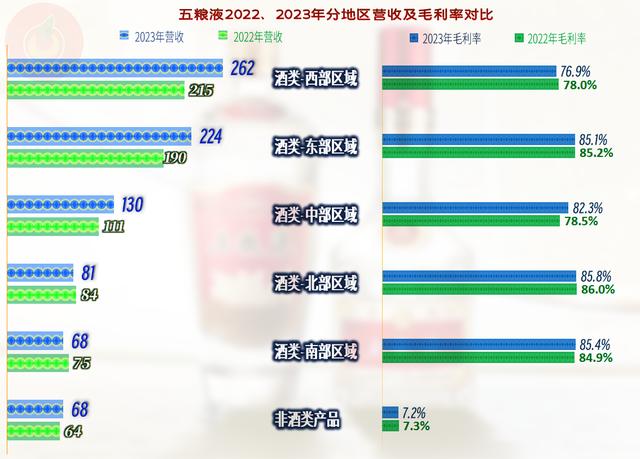

�ּ��ȁ�����һ��������ZҺ�������������@�����Ȱ���������(ji��)�@�������M����Ҫ������2024��һ�����ڠI��Ҏ(gu��)ģ�����I�I(y��)��ӯ�����g���棬߀���^�m(x��)��(chu��ng)�����¸ߵģ�ֻ��ë����ͬ�ȷ�(w��n)����78.4%�Ġ�B(t��i)�ѽ����m(x��)�����꣬���]�����L��

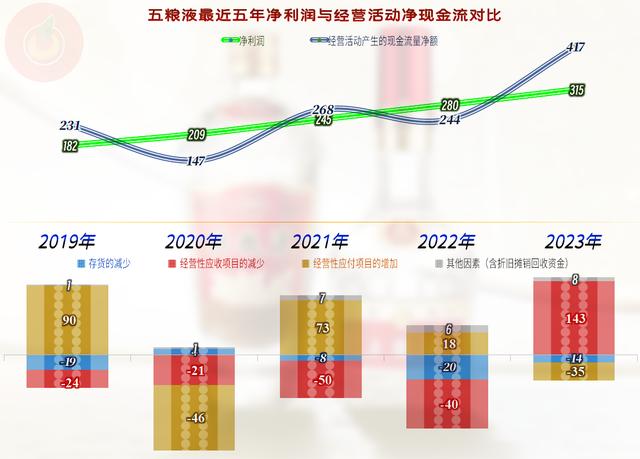

�F(xi��n)�������ı��F(xi��n)���棬��ZҺ��2023�꣬�����I��ӵă��F(xi��n)��������(chu��ng)����417�|���¼o䛣��۳������ߵĹ̶��Y�a�Ͷ�Y�ͷּt�F(xi��n)����Y�a������225�|Ԫ���@Щ��һֱ�@�Ӄ�����ȥ����F(xi��n)����Y�a��2023��ĩ�ѽ����_1155�|Ԫ�ˡ��@���Ǟ�����������(chu��ng)���¸ߕr�����Y�a�����ʟo��Ҳһͬ��(chu��ng)���¸ߵ���Ҫԭ��

2023�ꡰ���I��ӵă��F(xi��n)�������߳��������ܶ����Ҫԭ����ǰ����p�ٌ�����朷�����Y��ռ�ú�2023���ִ�����L�ˡ����X����������һ��Ҫ�R�ϸ��o�����̣��@�ӵ����ڇ����DZ��^�ձ�ģ����������±M��֧�ֹ�����ϵĺ��������ƺ���ZҺ�ѽ����ò��e�ˡ���؛��ռ�ô_�������L�ģ����������ء�

��؛�_���������L���҂�����߀�����c�Ɇ��ģ������҂�ǰ���ѽ��������Ď�������L��1���࣬߀���б�Ҫ��һ���������ɡ�

�mȻ�����Ʒ�����L�_��52.2%�����LҲ���^�죬ǰ���f�Ď���������L��ԓ��Ҫ���w�F(xi��n)���@���档���@��������ZҺ���Ĵ�؛�Ŀ�����������aҪ���^�l(f��)�͵ȕr�g�^�L�Ĺ����Լ��F(xi��n)�����С���ݾơ�֮ĸ㷨�������Ĵ�؛�Ŀ�ǡ����ư��Ʒ������ԓ�Ŀ������(w��n)�������Դ�؛���w��Ҏ(gu��)ģ���L���ޡ�

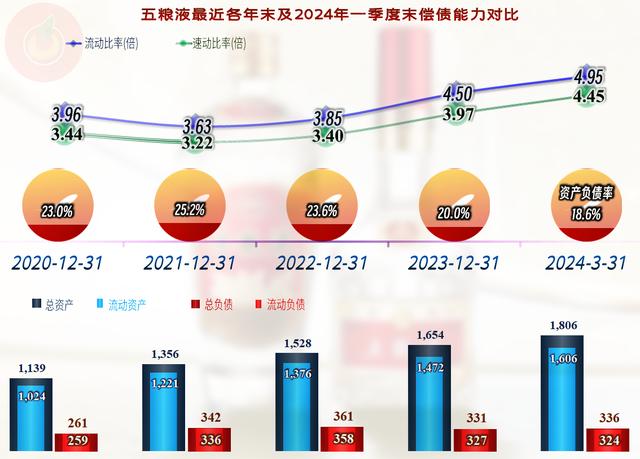

���ÿ�Ҳ֪������ZҺ�ă��������ǘO���ģ��H�F(xi��n)����Y�a�����係ؓ���Ĕ�(sh��)�����������ڃ����L�U�@��}��

�ķ����Pϵ��������ZҺ����Ҫ����ȥ���Ƕ��պ̓�����������Ҏ(gu��)ģ��࣬������궼�Ƕ����Ը�һЩ��2023�����ͬ�r���^300�|Ԫ���I�յĽ��ij����ڽ�����������ij���������һ�ɶ��dzɱ��ɡ�

�������f�ƺȵ����Ļ����䌍���ʴ_��1000�K����ZҺ���ȵ���400�K�Ķ���400�K���������ƾ�100�ࡣ��ȻҲ�Ĵ��Pϵ�п������@��;���ؔ���������Ҫ�ԣ��e���ڬF(xi��n)��ԭ�{�����?�����F(xi��n)�������r�£�������ˡ�

����ͬ����һ�ӣ���ZҺ��é�_����Ȼ���ஔ����ģ��������Բ������ИI(y��)Ҏ(gu��)�ɡ�����Ŀ�����ȫ�������ИI(y��)Ҏ(gu��)�Ɇ���S���F(xi��n)��߀�]�е��ИI(y��)Ҏ(gu��)��Ӱ푵����^��I(y��)�ĕr��ɣ�

�������Ϟ邀�˷����������Ɍ��κ��˵�Ͷ�Y���h��